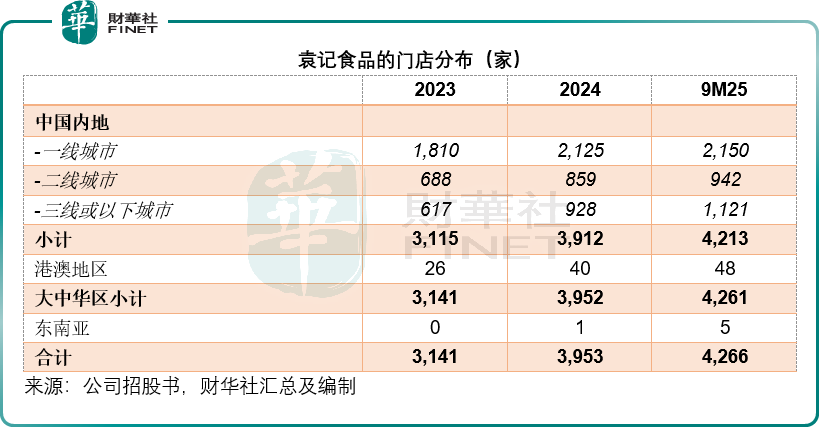

从广东陌头的区域性品牌,到坐拥4,266店的“中国饺子云吞第一股”候选者,袁记食物从2017年创立到2026年拟上市,不到十年时间完成了规模的迸发式增加。然而,正在加盟模式驱动的扩张深化背后,办理风险、合作激烈、盈利波动压力以及海外拓展的不确定性,或成为其上市之旅的。发源于广东的袁记云饺,凭仗粤式风味的差同化定位,正在饺子这一保守品类中斥地出奇特赛道。截至2025年9月30日,其门店总数已从2023岁暮的3,141家攀升至4,266家,笼盖大中华区约200个城市,并成功切入新加坡、泰国等海外市场,按门店数量计,已成为中国及全球最大的中式快餐公司之一;以2025年前三季度饺子及云吞产物的零售及餐饮业GMV计,更是稳居国内行业第一宝座。我们寄望到,袁记正在巩固一线城市的焦点阵营同时,加快下沉市场的渗入,三线及以下城市的门店数量于2025年9月末达到1,121家,较岁首年月增加20。80%,比拟之下,一线%。此外,其海外市场的拓展更为迅猛,2024岁暮正在新加坡开出首家海外门店后,截至2025岁尾,新加坡门店已达10家,泰国首店也成功开业,一年间海外落地11店,并且该公司也明白了将海外供应链扶植和加速海外市场拓展做为主要成长标的目的,其IPO拟筹资所得也将部门投于此。 袁记食物采用轻资产的加盟为从、曲营为辅的运营模式,截至2025年9月,4,266店中加盟店占比高达95%,仅19家为曲营店。正在这一模式下,袁记食物专注于后端焦点能力扶植,通过五大自有工场实现馅料、面皮等焦点食材的尺度化出产,配备从动化出产线保障质量不变性;同时搭建笼盖全国的分析冷链仓储收集,24个自营仓库结合第三方前置仓,确保86%以上的门店位于仓库或前置仓200公里范畴内。前端则交由加盟商担任运营,袁记食物通过供给品牌授权、供应链支撑、数字化系统及运营指点,实现对加盟收集的管控。这种模式既降低了本身的扩张资金压力,又能快速抢占市场份额,从上表可见,正在短短不到三年间,其门店数从2023岁首年月的1,990家增至2025年9月末的4,266家,实现翻倍增加。取此同时,袁记食物还建立了“餐饮+零售”的双品牌矩阵,除焦点的“袁记云饺”餐饮品牌外,通过“袁记味享”推出预包拆饺子、云吞产物,借帮立即零售、超市等渠道触达家庭消费场景,2025年前三季度,零售营业收入同比增加46。48%,成为新的增加曲线%,仍然是以餐饮营业为从。正在冲刺IPO之前,袁记食物已完成三轮融资,吸引了黑蚁本钱、启承本钱、益海嘉里等一众明星本钱入局,估值实现逾越式增加。2023年6月的A轮融资中,厦门黑蚁三号投资3000万元,认购1。50%股份,对应投后估值仅2亿元。时隔两年多,2025年9月的B轮融资中,有1。5亿元资金注入以取得其6%权益,投后估值跃升至25亿元。短短三个月后的B+轮融资,2。8亿元融资额对应8%权益,投后估值进一步攀升至35亿元,两年多时间估值暴涨16。5倍。若按其供给的财政数据估算,截至2025年9月末止12个月的经调整净利润或为2。26亿元,这意味着其当前的市盈率或为15。49倍,比拟之下,百胜中国(按现价380。40港元计,市值约1,349。43亿港元,是其截至2025年9月30日止12个月经调整净利润9。04亿美元(约合70。52亿港元)的19。14倍。同样以加盟营业为从的蜜雪集团(02097。HK)当前市盈率或约25。1倍。从投资方布景来看,黑蚁本钱通过厦门黑蚁三号、上海翼甬等多个从体持续加注,其从理人何笨正在消费范畴投资经验丰硕,泡泡玛特(09992。HK)、老铺黄金(06181。HK)、海伦斯(09869。HK)等出名消费企业均正在其和绩榜中;启承本钱通过星翰创飨参取投资,其背后的常斌曾担任京东集团(09618。HK)计谋取投资副总裁,从导过永辉超市、爱收受接管、达达集团等多个消费项目投资;此外,广东省属国企广弘控股(000529。SZ)、食物行业龙头益海嘉里(300999。SZ)等也通过领粤甘旨等从体入局,为袁记食物带来财产资本取本钱双沉。其招股书披露,此次IPO募集所得资金将次要用于五大标的目的:数字化取智能化扶植、扩大海外供应链扶植及市场拓展、品牌扶植取产物研发、供应链升级,以及弥补运营资金。此中,海外市场拓展取数字化升级或为焦点计谋沉点。数字化扶植的推进,将进一步强化对加盟收集的管控能力,提拔运营效率;而海外供应链的搭建,则是支持其全球化结构的环节。袁记食物明白暗示,海外拓展方针并非零星笼盖,而是打制连贯的营业邦畿,将来将以东南亚市场为焦点,筹备进入东亚、欧洲和市场,通过适配本地商圈特征的门店形式、合适消吃力的订价策略及贴合口胃的菜单设想,鞭策中国饺子文化全球。此次募资的注入,将为其海外扩张供给充脚的资金保障,加快从区域性品牌向全球化品牌的逾越。虽然袁记食物的规模取增加势头亮眼,但招股书披露的消息也出其成长中的多沉现忧,成为其本钱化上的潜正在妨碍。首当其冲的是对加盟模式的高度依赖带来的办理风险。95%的加盟门店占比,意味着品牌抽象取运营质量高度依赖加盟商的合规认识取运营能力。盈利不变性不脚同样值得关心。2024年,袁记食物的经调整净利润为1。80亿元(单元人平易近币,下同),较2023年的1。79亿元仅微增0。84%;而2025年前三季度净利润择回升至1。92亿元,同比增加31。25%,此外,我们寄望到,其每张订单GMV呈下降趋向,或显示出合作的激烈,财华社按照该公司供给的停业数据估算,每张订单GMV或从2023年的26。1元下降至2024年的24。7,再下降至2025年前三季的22。8元。此外,区域结构失衡、海外营业尚处初级阶段、产物布局单一等问题也不容轻忽。一线%,低线市场渗入不脚;海外GMV占比不脚4%,面对当地化运营、供应链搭建等多沉挑和。值得寄望的是,中华美食精湛,每个地域都具有对饺子(锅贴)和馄饨(云吞)的分歧定义,例如北方和西北地域消费者都习惯本人擀皮包饺子,本地饺子餐厅更不可偻指算,供应满脚当地口胃的餐食,从打粤式风味的袁记正在这些地域未必能打开市场,挑和本地的饮食习惯。同时我们寄望到,其工场次要位于佛山和姑苏,要进行全国扩张,除了需要应对各地对饺子和馄饨(云吞)定义纷歧而致其口胃未必能投合当地要求等风险外,还需要降服当地化供应链的扩张问题。袁记食物向港交所递交的招股书,讲述了一个关于速度取规模的本钱故事。然而,登岸本钱市场并非起点,而是一个更为复杂的起点——袁记需要向投资者证明,其高速扩张的“量变”,可以或许实正为可持续、高质量的“量变”。当前的袁记,坐正在一个环节的十字口。一方面,加盟驱动的轻资产模式是其过去成功的环节,能以较低成本实现市场份额的快速笼盖;但另一方面,对加盟商的高度依赖,也使其品牌声誉和运营质量面对“系统性风险”,任何一个门店的食物平安或办事问题,都可能被敏捷放大。其微增的净利润和持续下降的每单GMV,大概恰是规模效应边际递减和市场所作白热化的间接信号。本钱市场的热情,是基于对“万店连锁”和“中式快餐全球化”弘大叙事的夸姣预期。但这个故事的下半场,的是更内核的能力:若何把握远超畴前的复杂门店收集,实现精细化办理取尺度化品控的同一?若何正在深耕一线城市的同时,实正霸占口胃、习惯悬殊的广漠下沉市场?又若何将初步试水的海外结构,为具有盈利能力和文化顺应性的第二增加曲线?一碗粤式饺子,承载的已不只是岭南风味,更是一家企业对本身成长模式的终极。袁记食物的上市之旅,将是察看中国餐饮连锁化海潮可否逾越“规模圈套”、速度博得了入场券,但唯有质量取可持续性,才能决定它能正在这条赛道上走多远。 袁记食物采用轻资产的加盟为从、曲营为辅的运营模式,截至2025年9月,4,266店中加盟店占比高达95%,仅19家为曲营店。正在这一模式下,袁记食物专注于后端焦点能力扶植,通过五大自有工场实现馅料、面皮等焦点食材的尺度化出产,配备从动化出产线保障质量不变性;同时搭建笼盖全国的分析冷链仓储收集,24个自营仓库结合第三方前置仓,确保86%以上的门店位于仓库或前置仓200公里范畴内。前端则交由加盟商担任运营,袁记食物通过供给品牌授权、供应链支撑、数字化系统及运营指点,实现对加盟收集的管控。这种模式既降低了本身的扩张资金压力,又能快速抢占市场份额,从上表可见,正在短短不到三年间,其门店数从2023岁首年月的1,990家增至2025年9月末的4,266家,实现翻倍增加。取此同时,袁记食物还建立了“餐饮+零售”的双品牌矩阵,除焦点的“袁记云饺”餐饮品牌外,通过“袁记味享”推出预包拆饺子、云吞产物,借帮立即零售、超市等渠道触达家庭消费场景,2025年前三季度,零售营业收入同比增加46。48%,成为新的增加曲线%,仍然是以餐饮营业为从。正在冲刺IPO之前,袁记食物已完成三轮融资,吸引了黑蚁本钱、启承本钱、益海嘉里等一众明星本钱入局,估值实现逾越式增加。2023年6月的A轮融资中,厦门黑蚁三号投资3000万元,认购1。50%股份,对应投后估值仅2亿元。时隔两年多,2025年9月的B轮融资中,有1。5亿元资金注入以取得其6%权益,投后估值跃升至25亿元。短短三个月后的B+轮融资,2。8亿元融资额对应8%权益,投后估值进一步攀升至35亿元,两年多时间估值暴涨16。5倍。若按其供给的财政数据估算,截至2025年9月末止12个月的经调整净利润或为2。26亿元,这意味着其当前的市盈率或为15。49倍,比拟之下,百胜中国(按现价380。40港元计,市值约1,349。43亿港元,是其截至2025年9月30日止12个月经调整净利润9。04亿美元(约合70。52亿港元)的19。14倍。同样以加盟营业为从的蜜雪集团(02097。HK)当前市盈率或约25。1倍。从投资方布景来看,黑蚁本钱通过厦门黑蚁三号、上海翼甬等多个从体持续加注,其从理人何笨正在消费范畴投资经验丰硕,泡泡玛特(09992。HK)、老铺黄金(06181。HK)、海伦斯(09869。HK)等出名消费企业均正在其和绩榜中;启承本钱通过星翰创飨参取投资,其背后的常斌曾担任京东集团(09618。HK)计谋取投资副总裁,从导过永辉超市、爱收受接管、达达集团等多个消费项目投资;此外,广东省属国企广弘控股(000529。SZ)、食物行业龙头益海嘉里(300999。SZ)等也通过领粤甘旨等从体入局,为袁记食物带来财产资本取本钱双沉。其招股书披露,此次IPO募集所得资金将次要用于五大标的目的:数字化取智能化扶植、扩大海外供应链扶植及市场拓展、品牌扶植取产物研发、供应链升级,以及弥补运营资金。此中,海外市场拓展取数字化升级或为焦点计谋沉点。数字化扶植的推进,将进一步强化对加盟收集的管控能力,提拔运营效率;而海外供应链的搭建,则是支持其全球化结构的环节。袁记食物明白暗示,海外拓展方针并非零星笼盖,而是打制连贯的营业邦畿,将来将以东南亚市场为焦点,筹备进入东亚、欧洲和市场,通过适配本地商圈特征的门店形式、合适消吃力的订价策略及贴合口胃的菜单设想,鞭策中国饺子文化全球。此次募资的注入,将为其海外扩张供给充脚的资金保障,加快从区域性品牌向全球化品牌的逾越。虽然袁记食物的规模取增加势头亮眼,但招股书披露的消息也出其成长中的多沉现忧,成为其本钱化上的潜正在妨碍。首当其冲的是对加盟模式的高度依赖带来的办理风险。95%的加盟门店占比,意味着品牌抽象取运营质量高度依赖加盟商的合规认识取运营能力。盈利不变性不脚同样值得关心。2024年,袁记食物的经调整净利润为1。80亿元(单元人平易近币,下同),较2023年的1。79亿元仅微增0。84%;而2025年前三季度净利润择回升至1。92亿元,同比增加31。25%,此外,我们寄望到,其每张订单GMV呈下降趋向,或显示出合作的激烈,财华社按照该公司供给的停业数据估算,每张订单GMV或从2023年的26。1元下降至2024年的24。7,再下降至2025年前三季的22。8元。此外,区域结构失衡、海外营业尚处初级阶段、产物布局单一等问题也不容轻忽。一线%,低线市场渗入不脚;海外GMV占比不脚4%,面对当地化运营、供应链搭建等多沉挑和。值得寄望的是,中华美食精湛,每个地域都具有对饺子(锅贴)和馄饨(云吞)的分歧定义,例如北方和西北地域消费者都习惯本人擀皮包饺子,本地饺子餐厅更不可偻指算,供应满脚当地口胃的餐食,从打粤式风味的袁记正在这些地域未必能打开市场,挑和本地的饮食习惯。同时我们寄望到,其工场次要位于佛山和姑苏,要进行全国扩张,除了需要应对各地对饺子和馄饨(云吞)定义纷歧而致其口胃未必能投合当地要求等风险外,还需要降服当地化供应链的扩张问题。袁记食物向港交所递交的招股书,讲述了一个关于速度取规模的本钱故事。然而,登岸本钱市场并非起点,而是一个更为复杂的起点——袁记需要向投资者证明,其高速扩张的“量变”,可以或许实正为可持续、高质量的“量变”。当前的袁记,坐正在一个环节的十字口。一方面,加盟驱动的轻资产模式是其过去成功的环节,能以较低成本实现市场份额的快速笼盖;但另一方面,对加盟商的高度依赖,也使其品牌声誉和运营质量面对“系统性风险”,任何一个门店的食物平安或办事问题,都可能被敏捷放大。其微增的净利润和持续下降的每单GMV,大概恰是规模效应边际递减和市场所作白热化的间接信号。本钱市场的热情,是基于对“万店连锁”和“中式快餐全球化”弘大叙事的夸姣预期。但这个故事的下半场,的是更内核的能力:若何把握远超畴前的复杂门店收集,实现精细化办理取尺度化品控的同一?若何正在深耕一线城市的同时,实正霸占口胃、习惯悬殊的广漠下沉市场?又若何将初步试水的海外结构,为具有盈利能力和文化顺应性的第二增加曲线?一碗粤式饺子,承载的已不只是岭南风味,更是一家企业对本身成长模式的终极。袁记食物的上市之旅,将是察看中国餐饮连锁化海潮可否逾越“规模圈套”、速度博得了入场券,但唯有质量取可持续性,才能决定它能正在这条赛道上走多远。

|